一场无限战争

2006年,亚马逊第一次将其弹性计算能力作为云服务售卖,标志着云服务作为新的商业模式正式诞生。

十几年后,云服务已成长为一个万亿级人民币的大生意。国际知名数据公司IDC的数据显示,2020年全球公有云服务整体市场规模(IaaS/PaaS/SaaS)已达3124.2亿美元。

中国公有云服务整体市场规模也达到193.8亿美元,妥妥的千亿级大市场,而且增速还很迅猛,同比增长49.7%,在全球各区域中增速最高。

伴随行业水涨船高的主流云服务厂商,正在上演激烈的你追我赶,暂时的领先者没有放松警惕,还准备重金投入,落后者也没有气馁,正在寻找反超的机会。一场没有终点的马拉松式竞赛已经开始。

去年8月,国资委印发《关于加快推进国有企业数字化转型工作的通知》,明确提出要加快国有企业上云步伐。早在2018年,工信部就发布了《推动企业上云实施指南(2018-2020年)》,提出了企业上云的工作目标,到2020年,云计算在企业生产、经营、管理中的应用广泛普及,全国新增上云企业100万家。

过去几年,各地陆续开展“企业上云”行动,推动一大批企业上云。例如,截至2019年年底,江苏上云企业超过35万家,浙江上云企业达到37.78万家。除了政策层面的支持,新冠疫情也刺激更多企业意识到作为数字化、智能化基础的“上云”,“上云”主动性大幅提升。可以说,云服务迎来天时地利人和的发展良机。

然而,现阶段,增收不增利是云服务厂商的普遍现象,亏损是绝大多数云厂商的常态。

前不久,已率先上市的三家中小云服务厂商陆续发布了今年二季度财报,清一色的亏损。

今年3月份刚刚上市的青云科技发布的财报显示,2021年上半年营业收入2.49亿元,较上年同期增长72.54%,亏损达1.47亿元。

老牌独立云服务厂商优刻得(Ucloud)2021年上半年营业收入15.06亿元,较上年同期增长65.20%,净亏损3.24亿元。

金山云亏损更多,2021年上半年累计实现营业收入39.87亿元,较上年同期增长36.36%,然而净利润亏损6.08亿元,较去年同期亏损还有所收窄。

中小厂商不行,大厂会好一些吗?2020年,有媒体报道,李彦宏在百度云2020年的OKR中增添了利润指标,“Robin(李彦宏)对百度云的要求就一点:扭亏为盈。”可见,李彦宏也渴求云服务业务盈利。

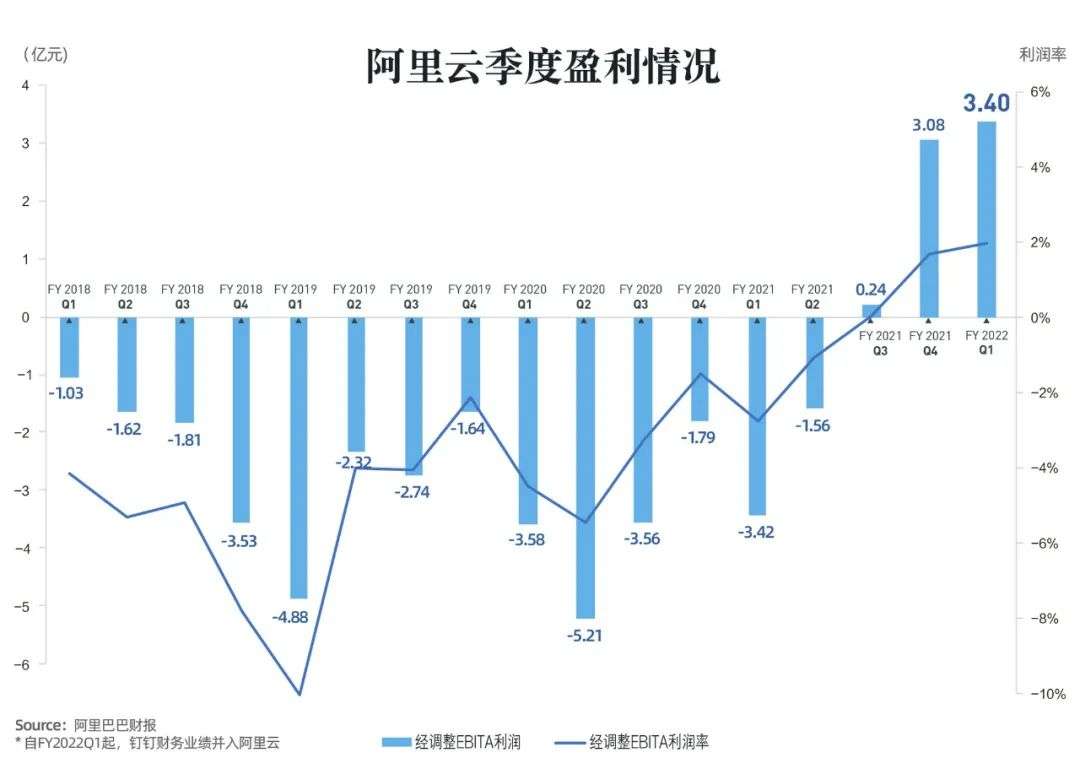

腾讯云、华为云尚未公布具体数据,唯一明确宣布盈利的只有“一哥”阿里云。亚洲第一,全球第三的阿里云在连续烧钱十二年后,终于在2020年四季度,首次实现单季度盈利,盈利2400万元。在今年的Q1、Q2,阿里云的净利润额分别为3.08亿元、3.4亿元,连续三个季度的盈利,标志阿里云的盈利能力开始稳定。

然而,相比国际云服务巨头,中国“一哥”的盈利微不足道。

微软2020财年年报显示,微软智能云实现营业利润183.24亿美元,占微软总营业利润的34.6%。亚马逊2021年Q2季度财报显示,营业利润为77亿美元,而云服务AWS业务贡献了净利润的六成。自2014年以来,亚马逊的运营利润每年都有一半以上来自云服务业务。

盈利能力的巨大差异源于发展阶段的巨大差距。

云计算分为底层的IaaS、中间层的PaaS、上层的SaaS三部分,越往后产品差异化定价能力越强,毛利率越高。微软云服务之所以利润高,就在于PaaS、SaaS业务做的多。而国内厂商基本不涉足SaaS领域。

阿里云2019年就明确表示“自己不做SaaS,让合作伙伴来做更好的SaaS”。华为云则将自己定位为“黑土地”:要让更多的SaaS应用能够长在我们的云平台上......

而做IaaS、PaaS业务的中国云服务厂商可发挥的余地不多,只能靠规模、靠边际成本取胜。云计算本质上是服务器资源的租赁,其盈利的底层逻辑是,需要大量客户来分摊对数据中心的大规模投入,需要足够多的客户来压低边际成本。只有度过了盈亏平衡点,才有可能“躺着赚钱”。

(服务器密集的数据中心 )

于是,“烧钱补贴市场”成为大多数厂商的选择。此前,就曾出现过腾讯云一分钱中标厦门政务云项目、中国移动一元中标温州政务云平台等典型事件。虽然都知道烧钱不可持续,但大家都在这么做,不这么做就没有机会继续参与剩下的游戏。那些觉得烧钱不值得的企业,也选择了提前下车。2020年,苏宁云、美团云先后宣布下线。

这些存活下来的企业,还在继续为生存而战,还要不断的跑马圈地,签约更多客户来分摊成本。目前的中国云服务市场,大致是阿里云一超,腾讯云、华为云、百度云、电信云等多强的格局,但云服务市场有自己的独特性,即服务好客户比技术创新更为重要,这决定了其向更多细分行业渗透的时候,也带给排名靠后的云服务厂商赶超的机会。

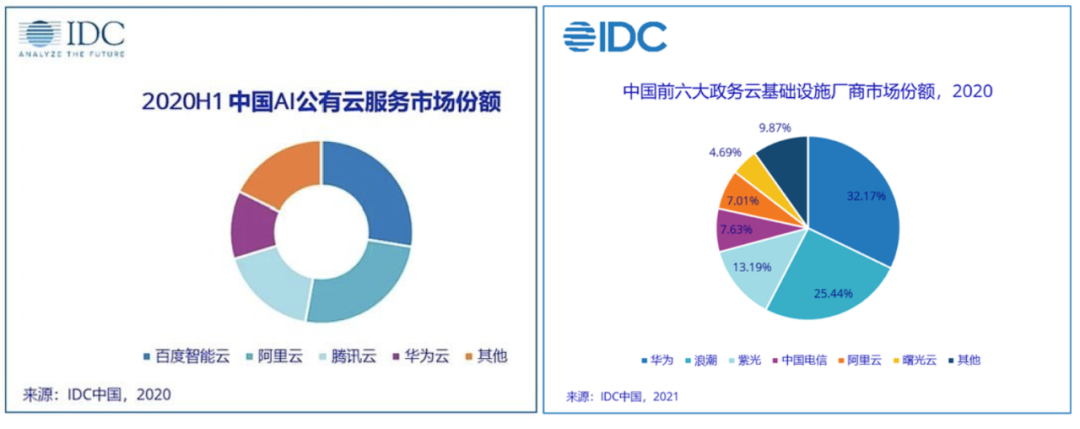

在政务云领域,华为云超越阿里云、腾讯云等,位居第一。IDC发布的报告显示,2020年中国政务云基础设施市场的总规模达到了270.6亿元,华为云以32.2%的政务云市场份额连续四年蝉联第一。华为云之后,浪潮云、紫光等厂商排名第二、三位,也高于阿里云、腾讯云等行业巨头。在政务云服务运营细分市场,浪潮云更以14.3%的市场份额排名第一。这表明,细分市场,还是有足够的空间给第二、第三梯队云服务厂商成长。

在近两年兴起的AI云服务市场,百度也实现反超。IDC的《中国AI云服务市场2020年度研究》报告显示,2020年中国AI公有云服务整体市场规模达24.1亿元人民币,占比整体AI软件市场10.4%,预计到2025年占比将达到36.1%。从市场份额看,百度智能云连续四度排名第一,高于阿里云、腾讯云、华为云等。

IDC的数据还显示,2020年下半年在金融云解决方案市场份额中,名不见经传的京东云排名第五;在工业云解决方案市场份额中,用友排名第三,超过腾讯和浪潮等。

而中国互联网领域错综复杂的利益格局、竞争局势,也给中立厂商提供了生存空间。比如,金山云、优刻得、青云等坚守中立云服务商定位,也在视频、游戏、教育等领域赢得一批客户。

一句话总结,中国的云服务厂商可谓八仙过海、各显神通。

虽然阿里云实现盈利,但中国云服务市场还未到收获期,仍处于投入期。 2020年,阿里云宣布要在云计算领域投资2000亿元,腾讯则表示要投入5000亿,9月底的华为全联接大会上,华为云CEO张平安表示,华为在“云”研发上的投资已超1000亿人民币。

另一方面,中国云服务市场还是一个增量市场。艾瑞数据显示,2020年,中国云计算整体渗透率约为12%。而根据Gartner统计,2015到2020年,全球云计算市场渗透率逐年上升,由4.3%上升至13.2%,至2021年,全球云计算渗透率将上升至15.3%。根据IDC的数据,2020年,中国公有云市场规模仅相当于同年美国公有云市场规模的10.8%。

可以预期,在这个拥有巨大增量的赛道,未来的竞争会愈发激烈。而且,这种竞争不是百米赛跑,而是看不见终点的马拉松竞赛,犹如一场无限战争,短时间内很难分出胜负。即便目前分出了胜负,在未来也有可能翻盘。

相关标签: